لأعوام طويلة، كان ChatGPT ينظر إليه بوصفه أداة ذكية للشرح والكتابة والبحث وتوليد الأفكار.

لكن الإعلان الأخير عن Personal Finance داخل ChatGPT ينقل التجربة إلى مستوى مختلف تمامًا، لم يعد الأمر مجرد مساعد يجيب عن سؤال مالي عام، بل أصبح أقرب إلى لوحة مالية شخصية تستوعب سياقك المالي الحقيقي، مصادر الدخل، مصروفاتك، اشتراكاتك، أهدافك، وقراراتك القادمة، ثم يحول هذا السياق إلى تحليلات ونصائح قابلة للاستخدام.

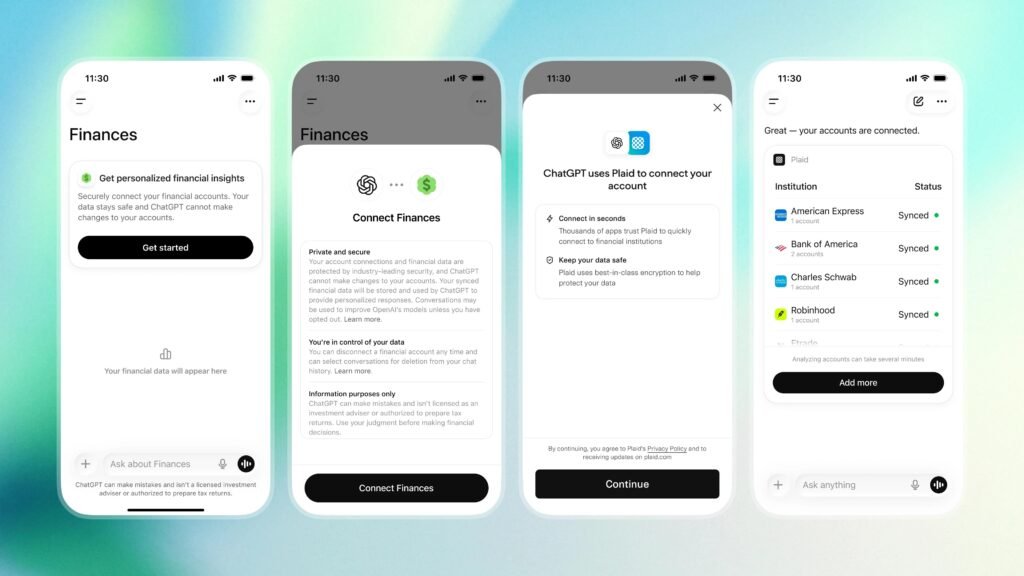

تقول OpenAI إن التجربة الجديدة بدأت بالطرح لمستخدمي Pro في الولايات المتحدة على الويب وiOS، مع ربط آمن للحسابات ودعم لأكثر من 12,000 مؤسسة مالية، على أن تتوسع لاحقًا بشكل تدريجي إلى Plus ثم إلى المزيد من المستخدمين.

ما يجعل هذه الخطوة لافتة ليس فقط ماذا تفعل الميزة، بل كيف تفعل ذلك، فبدلًا من إدخال مصاريفك يدويًا أو تلخيصها في دردشة عابرة، تعتمد Personal Finance على ربط الحسابات عبر Plaid، ثم تبدأ في مزامنة البيانات وتصنيفها وعرضها داخل مساحة مخصصة للمال في ChatGPT.

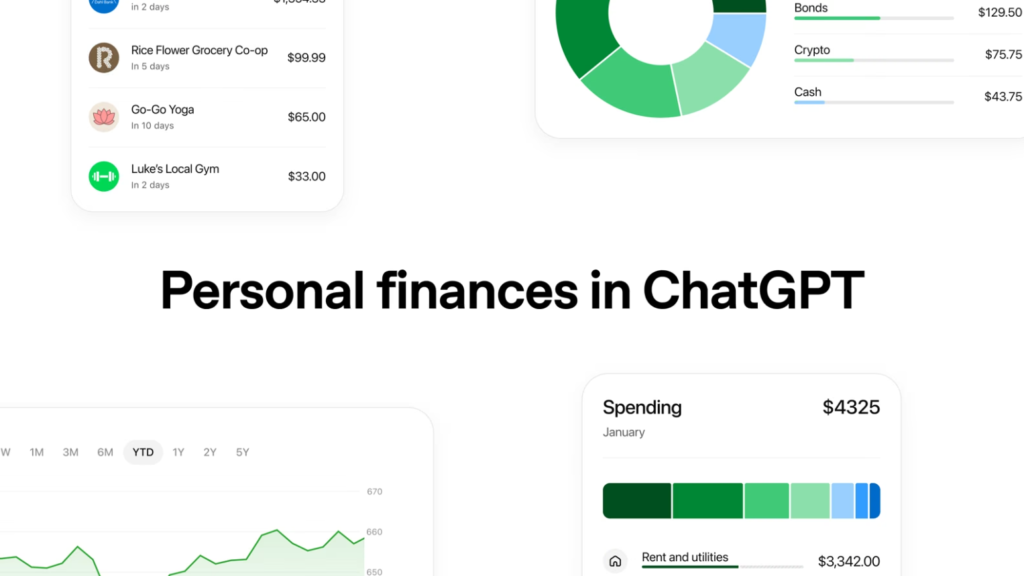

يمكن للمستخدم رؤية لوحة تعرض الإنفاق والاشتراكات والمدفوعات القادمة وصافي الثروة والاستثمارات، مع القدرة على طرح أسئلة مبنية على هذا السياق المالي الحقيقي.

من شات بوت إلى طبقة قرارات مالية

القفزة الحقيقية هنا ليست في الرسوم البيانية أو التصنيفات وحدها، بل في تحويل الذكاء الاصطناعي من أداة إجابة إلى أداة قرار.

بحسب OpenAI، يمكن للمستخدم أن يسأل عن خطط الادخار، سداد الديون، مراجعة الاشتراكات، أو فهم أين يذهب المال، وكل ذلك اعتماد على البيانات المتصلة بالحسابات وليس فقط على ما يكتبه المستخدم يدويًا.

اللافت أيضًا أن OpenAI لا تبيع هذه الميزة على أنها بديل كامل للمستشار المالي البشري، بل تنص بوضوح على أن ChatGPT ليس بديل عن النصيحة المالية المهنية.

هذه الجملة مهمة جدًا لأنها تضع حدود الدور، الذكاء الاصطناعي هنا ممتاز في التحليل، التلخيص، رصد الأنماط، والاقتراحات العملية، لكنه لا يتحمل وحده مسؤولية القرار الاستثماري النهائي.

التحليل الذكي للنفقات: أين يذهب المال فعلًا؟

من أقوى جوانب Personal Finance أنها لا تكتفي بسرد الأرقام، بل تتجه إلى فهم السلوك المالي.

تذكر OpenAI أن التجربة تشمل الإنفاق، الفواتير، الاشتراكات، المدفوعات القادمة، صافي الثروة، والاستثمارات، مع إمكانية طرح أسئلة مباشرة أو استكشاف الرؤى عبر صفحة Finances نفسها.

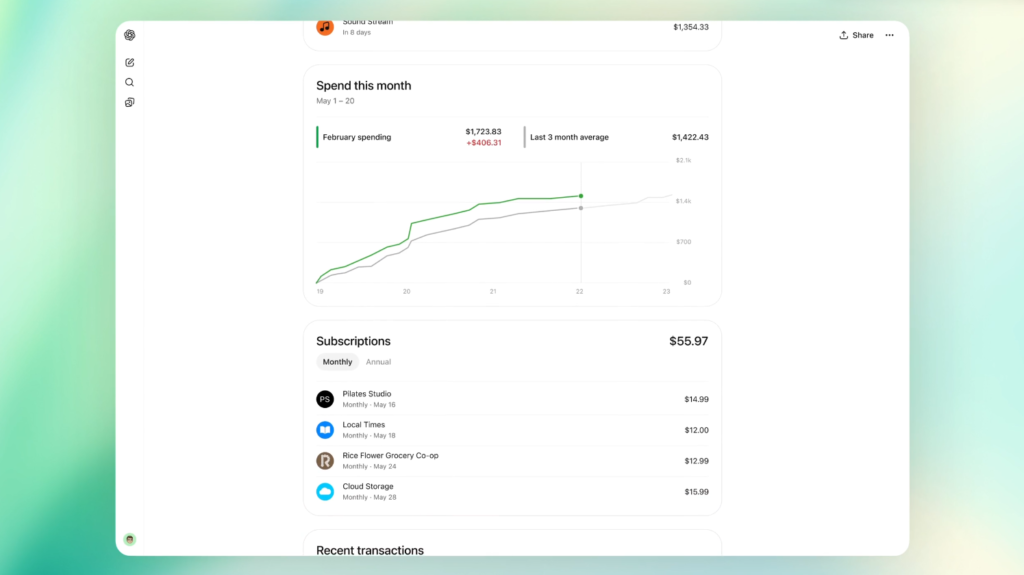

هذا النوع من العرض يختصر على المستخدم ساعات من التنقل بين التطبيقات والبنوك والجداول، ويحول البيانات إلى صورة مفهومة بسرعة.

وهنا تظهر القيمة الحقيقية للذكاء الاصطناعي، ليس فقط أن يقول لك أنفقت كثيرًا، بل أن يحدد الفئة التي تجاوزت فيها الحد، ويشير إلى الاشتراكات المتكررة، ويظهر أين يتكرر نزف الاموال الصغير الذي لا يلاحظ عادة.

التنبؤ بالتدفقات النقدية: من التتبع إلى الاستباق

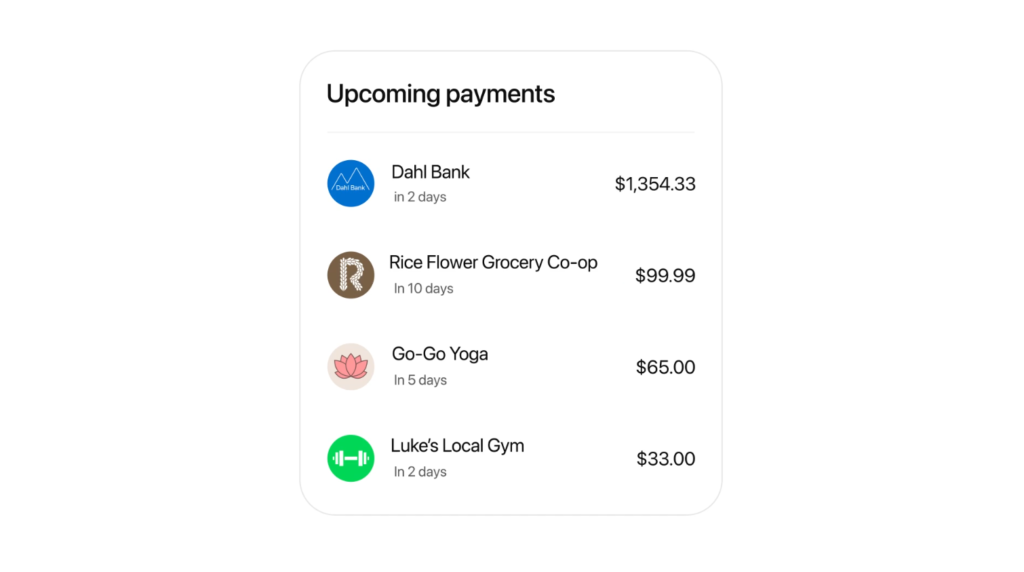

الفرق بين أداة مالية جيدة وأداة مالية ممتازة هو القدرة على التنبؤ، Personal Finance في ChatGPT مصممة لتمنحك ليس فقط نظرة على ما حدث، بل أيضًا ما قد يحدث مثل: متى ستخرج مدفوعاتك القادمة، كيف يبدو رصيدك المتوقع، وأين قد تتضيق المساحة المتاحة للادخار.

تشير OpenAI إلى أن المستخدم يستطيع مراجعة المدفوعات القادمة وتتبع الرسوم المتكررة والتفكير في الميزانيات وأهداف الادخار وسداد الديون.

هذا التحول مهم جدًا لأي شخص يتعامل مع دخل ثابت أو دخل متغير، بدلاً من أن تكتشف المشكلة في آخر الشهر، يمنحك الذكاء الاصطناعي فرصة لرؤية أثر الاشتراكات والفواتير قبل أن تربك الميزانية.

في التجربة اليومية، هذه ميزة قد تبدو بسيطة لكنها غالبًا الأكثر قيمة، المساعدة على اتخاذ قرار اليوم قبل أن يتحول الغد إلى مشكلة.

AI Coaching: ادخار مخصص بدل النصائح العامة

أحد أهم التغيرات التي تفرضها هذه الميزة هو الانتقال من النصائح العامة إلى التوجيه المخصص، فإذا أخبرت ChatGPT أنك تريد ادخار مبلغ لشراء لابتوب، أو لتغطية دفعة أولى، أو لبناء صندوق طوارئ، يمكنه أن يربط هذا الهدف بسياقك المالي ويقترح خطة مناسبة بدلًا من نصيحة محفوظة من نوع “قلل شراء القهوة”.

تذكر OpenAI صراحة أن المستخدم يستطيع أيضًا مشاركة سياق مالي مهم مثل الرهن العقاري أو هدف التوفير أو عملية شراء كبيرة يجري التخطيط لها، وأن ChatGPT يمكنه حفظ هذا السياق في Financial memories ليستخدمه في المحادثات المستقبلية.

هذا مهم لأن التخطيط المالي ليس مجرد معادلة أرقام، إنه تفاوض بين الرغبات والالتزامات، وكلما فهم الذكاء الاصطناعي نمط حياتك بشكل أدق، زادت قدرته على اقتراح حلول عملية مثل: ربما تخفيض بند معين، أو توزيع الادخار كل أسبوع، أو إعادة ترتيب الأولويات وفق لهدفك الزمني.

من هنا تأتي فكرة “المستشار المالي في الجيب” بوصفها قريب جدًا من الواقع الجديد، لا مجرد شعار تسويقي.

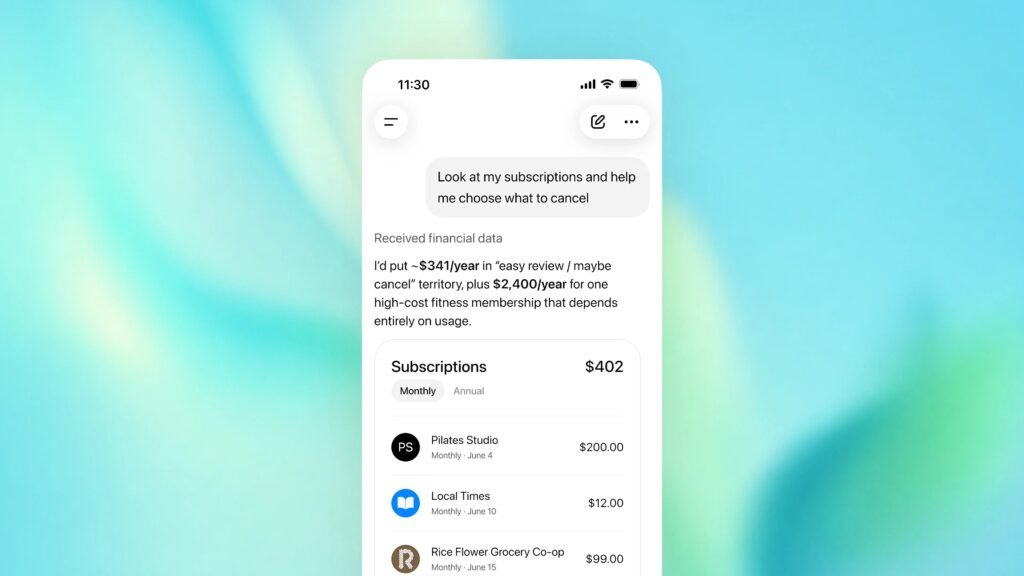

الاشتراكات المنسية: النزيف الصامت الذي تفضحه الخوارزميات

واحدة من أكثر المشكلات شيوعًا في الحياة المالية الحديثة هي الاشتراكات الصامتة مثل: خدمة سحابية، منصة ترفيه، تطبيق إنتاجية، أو عضوية تخصم كل شهر دون أن ننتبه.

لذلك Personal Finance مصمم لمساعدتك على مراجعة الرسوم المتكررة والاشتراكات ضمن لوحة واحدة، ما يجعل اكتشاف هذه البنود أسهل بكثير من البحث اليدوي داخل كشوف الحساب.

وهنا لا يقدم الذكاء الاصطناعي مجرد تنبيه، بل يفتح باب لإعادة التفكير في عادات الصرف نفسها، فكل اشتراك منسي ليس مجرد رقم صغير، بل عادة مالية صغيرة تتكرر كل شهر وتتحول مع الوقت إلى كلفة كبيرة.

ما يميز الأدوات الذكية أنها لا تكتفي بالرصد، بل تضغط على زر الوعي الذي يجعل المستخدم يقرر هل هذه الخدمة تستحق البقاء أم لا؟

أين تقف خصوصيتك من كل هذا؟

السؤال الأهم في هذه القصة ليس هل الميزة ذكية؟ بل، هل هي آمنة بما يكفي لبيانات مالية شديدة الحساسية؟ OpenAI تقول إنك تتحكم في بياناتك، ويمكنك فصل الحسابات في أي وقت، كما أن البيانات المتزامنة تحذف من أنظمة OpenAI خلال 30 يوم بعد فصل الحساب.

كما توضح OpenAI أن المحادثات المتعلقة بالتمويل تخضع لنفس إعدادات تدريب النماذج التي تختارها عبر ChatGPT، وأن المحادثات المؤقتة لا تستخدم لإنشاء الذاكرة أو تحديثها.

الأهم من ذلك أن OpenAI تؤكد أن ChatGPT عند ربط الحسابات يمكنه الوصول إلى الأرصدة والمعاملات والاستثمارات والالتزامات، لكنه لا يرى أرقام الحسابات الكاملة ولا يستطيع إجراء تغييرات على حساباتك.

وتستخدم التجربة Plaid كطبقة ربط آمن، فيما يشير مركز المساعدة إلى أن Plaid يدير اتصالات مع أكثر من 12,000 مؤسسة مالية، مع ضوابط أمنية ومعايير امتثال مثل ISO 27001 وISO 27701 وSSAE18 SOC 2.

ورغم هذه الضمانات، تبقى الحقيقة واضحة، البيانات المالية ليست مثل أي بيانات أخرى، فالتسريب هنا لا يعني مجرد رسائل مزعجة أو توصيات غير دقيقة، بل قد يعني كشف لأنماط حياتك، ومدخراتك، والتزاماتك، وحتى أولوياتك الشخصية.

الثقة في هذه الفئة من المنتجات يجب أن تبنى على الشفافية، والتحكم الكامل من طرف المستخدم، لا على الوعود وحدها.

لماذا التوفر الإقليمي محدود الآن؟

في الوقت الحالي، الإطلاق محصور بمستخدمي Pro في الولايات المتحدة، وعلى الويب وiOS فقط، مع طرح تدريجي قبل التوسع إلى Plus ثم إلى شريحة أوسع.

لذلك فالتجربة لم تصبح بعد ميزة عالمية مفتوحة للجميع، ولا توجد حتى الآن إشارة إلى طرحها في مصر أو في معظم الأسواق العربية عند الإطلاق.

هل نثق في نصيحة الاستثمار التي يقدمها الذكاء الاصطناعي؟

هنا يجب أن نكون صريحين، الذكاء الاصطناعي ممتاز في التحليل والمقارنة وبناء السيناريوهات، لكنه ليس جهة تنظيمية، ولا مستشار مالي مرخص، ولا عقل بشري يملك كل تفاصيل حياتك، OpenAI نفسها تؤكد أن Personal Finance ليس بديل عن النصيحة المهنية.

لذلك، الأفضل أن تتعامل معه كأداة تعظيم وعي، خذ منه الأرقام، والاحتمالات، ثم دع القرار النهائي لك أو لمستشار مختص عند الحاجة.

الخلاصة: هل نحن أمام مستقبل جديد للمال الشخصي؟

الإجابة المختصرة: نعم، ولكن بحذر.

الميزة الجديدة من OpenAI ليست مجرد تحسين صغير داخل ChatGPT، إنها إشارة واضحة إلى أن الذكاء الاصطناعي يتجه من الإجابة على الأسئلة إلى إدارة السياق الحياتي، والمال هو أكثر سياق يكشف قيمة هذا التحول وأيضًا أكثره حساسية.

إطلاقها لمستخدمي Pro في الولايات المتحدة فقط، مع ربط عبر Plaid، ولوحة تعرض الإنفاق والاشتراكات وصافي الثروة والاستثمارات، يثبت أن الفكرة دخلت مرحلة التنفيذ الفعلي لا مرحلة العرض النظري.